Con motivo de la sanción de la Ley de Inocencia Fiscal (27.799), que incluye en su texto el nuevo Régimen Penal Tributario, se anticipaba un impacto real en expedientes en curso.

Con umbrales significativamente más altos, numerosas causas en trámite quedaron por debajo de la condición objetiva de punibilidad y el instituto de la ley penal más benigna del artículo 2 del Código Penal de la Nación pasó a ordenar el debate práctico, por cuanto -en principio- debe aplicarse retroactivamente en un gran universo de expedientes.

Así, las primeras semanas de enero de 2026 trajeron novedades positivas con dos confirmaciones nítidas de esa hipótesis: (i) la Instrucción General de ARCA del 15 de enero y (ii) un fallo del Tribunal Oral Federal Nº2 de Rosario que aplicó la ley penal más benigna, disponiendo el sobreseimiento de las personas imputadas y la libertad de uno de ellos.

1) ARCA: de la discusión doctrinaria a una hoja de ruta operativa

La Instrucción General de ARCA, dictada con motivo de la entrada en vigencia de la Ley 27.799, parte de un diagnóstico directo: la norma elevó los umbrales de diferentes tipos penales del Régimen Penal Tributario, lo que obliga a releer la punibilidad a la luz de lo previsto en el artículo 2 del Código Penal de la Nación. En ese encuadre, ARCA apoya expresamente su criterio en la doctrina de la Corte Suprema de Justicia de la Nación en los fallos “Cristalux” (2007), “Palero” (2007) y “Vidal” (2021).

El aporte más valioso es el “curso de acción” que impone a los agentes del organismo recaudador. La instrucción ordena estar a la aplicación universal de la ley penal más benigna y “extremar los recaudos” al analizar la condición objetiva de punibilidad, verificando todos los elementos que inciden en el monto, tanto en sede administrativa como judicial. Si todavía no se formuló denuncia penal y, una vez efectuado el cálculo los nuevos umbrales no los superan, el caso debe continuar por la vía administrativa sancionatoria. Y si la causa ya está judicializada, se instruye a la representación letrada del organismo a receptar la doctrina expuesta de la aplicación retroactiva de la ley penal más benigna.

Un punto decisivo en la práctica procesal y que seguramente abrirá algún debate, es la actualización -futura- prevista en el artículo 43 de la Ley de Inocencia Fiscal que rige desde el 1º de enero de 2027 y que su segundo párrafo no puede emplearse para configurar ilícitos de períodos anteriores; para consumación de hechos previos deben considerarse los importes vigentes desde el 2 de enero de 2026.

CURSO DE ACCIÓN: A tenor de lo indicado, corresponde estar a la aplicación universal del principio de la ley más benigna, en función de resultar la interpretación que -de acuerdo a los criterios de hermenéutica jurídica desarrollados- respeta las decisiones de política criminal y económica plasmadas en la ley.

2) TOF 2 Rosario: la ley más benigna aplicada sin eufemismos

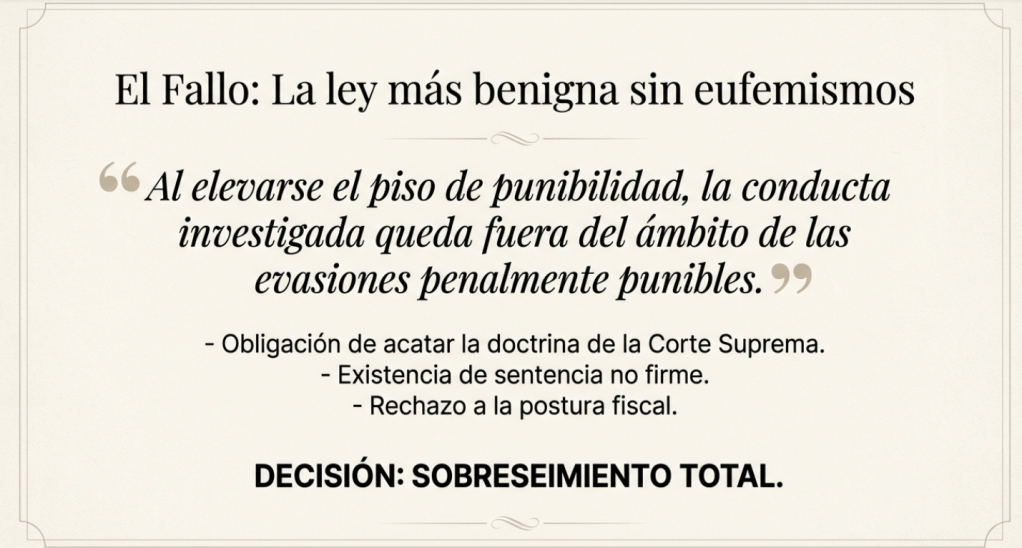

El fallo del Tribunal Oral Federal N°2 de Rosario en la causa “Fandos” (FRO 22.471/2020/TO1) ilustra cómo ese marco institucional se traduce en decisiones concretas. La defensa solicitó el 2 de enero de 2026 el sobreseimiento por aplicación retroactiva de la ley penal más benigna y la libertad inmediata, argumentando que la Ley 27.799 elevó los umbrales y que, como no había firmeza, correspondía aplicar el artículo 2 del Código penal de la Nación.

Por su parte el Ministerio Público Fiscal se opuso al sobreseimiento. Sostuvo que no correspondía una aplicación “mecánica” de toda ley posterior y que la nueva norma sólo habría actualizado montos, sin cambio en la valoración social del injusto, reeditando así viejos argumentos que ya han sido rechazados por la CSJN en los fallos “Cristalux”, “Palero” y “Vidal”.

El Tribunal encuadró la cuestión en el artículo 2 del Código Penal de la Nación y en la obligación de acatar la doctrina de la Corte Suprema. Destacó que existía una sentencia no firme por estar recurrida ante la CSJN y que, por ello, la nueva normativa resultaba plenamente aplicable. Concluyó el Tribunal Oral Federal que, al elevarse el piso de punibilidad, las conductas investigadas quedaron fuera del ámbito de las evasiones penalmente punibles y dictó el sobreseimiento de ambos imputados. La consecuencia fue inmediata: se ordenó la libertad del imputado que estaba detenido y levantó la prohibición de salida del país respecto del otro acusado.

3) Lectura conjunta: del “nuevo frente” al estándar de litigación

Lo que se avizoraba como “nuevos frentes” del Régimen Penal Tributario reformado, hoy se consolida como un estándar procesal. ARCA institucionalizó una pauta de actuación compatible con la doctrina de la Corte Suprema de Justicia de la Nación y un Tribunal Oral la convirtió en el cierre efectivo de un expediente en trámite.

Para las defensas, esto exige un trabajo técnico caso por caso: reconstrucción del monto penalmente relevante, determinación del momento de consumación y verificación del estado de firmeza, para así activar la aplicación retroactiva de la ley penal más benigna.

Para ARCA, la instrucción fija consistencia: sostener la vía penal solo cuando, bajo el nuevo esquema, subsista punibilidad, y reencauzar el resto a sede administrativa cuando corresponda.

Respecto del Ministerio Público Fiscal, considero que resta conocer cuál será el criterio rector del Procurador General de la Nación, que seguramente vendrá de la mano del dictado de una Instrucción General que encolumne a todos los fiscales federales del país. Dada la política criminal que impone la nueva ley, los antecedentes de la CSJN y la postura asumida por ARCA, se espera que el Jefe de los fiscales adopte una posición que no vaya contra el sentido jurídico y normativo imperante.

Leer la Instrucción General de ARCA.

Leer el fallo «Fandos» (FRO 22.471/2020/TO1) del TOF Nº2 de Rosario.